国金证券股份有限公司陈传红近期对宁德时代进行研究并发布了研究报告《经营性利润超预期,资本开支加速迎接全面复苏》,本报告对宁德时代给出买入评级,当前股价为249.89元。

1. 方便快捷:股票在线配资平台可以实现在线申请和操作,不需要繁琐的纸质材料和线下办理,大大提高了操作的效率和便利性。

宁德时代(300750) 业绩简评 2024年10月18日,公司发布2024年三季报。1)24Q1-3:营收2590亿元,YoY-12%;归母360亿元,YoY+16%;扣非322亿元,YoY+20%。2)Q3:营收923亿元,YoY/QoQ-12%/+6%;归母131亿元,YoY/QoQ+26%/+6%;扣非121亿元,YoY/QoQ%+29/+12%。3)盈利:Q3毛利率、净利率分别31.2%、15.0%。 经营分析 1、出货量稳健增长,经营利润超预期。 1)量:公司Q3预计出货125GWh,YoY/QoQ+25%/+14%;其中动力、储能分别94、31GWh。Q3神行、麒麟等持续导入,占比预计从24年3-4成提升至25年7-8成。 2)价/成本:公司Q3价格测算为0.63元/Wh,YoY/QoQ-30%/-6%;成本测算为0.43元/Wh,YoY/QoQ-38%/-12%。成本降幅高于价格,主要系BOM成本下降较大(碳酸锂等),同时研发降本等新技术导入顺利,神行、麒麟应用比例提升。 3)利:拆分公司单位盈利、毛利稳定,分别0.084、0.20元/Wh,公司预计毛利空间趋势稳定。 Q3计提减值影响:Q3共计提近48亿元资产减值,若加回公司经营利润近0.12元/Wh,超出此前稳定0.09元/Wh。经营利润超预期,反映公司产业链话语权稳固,综合成本把控能力强等。 2、现金持续增厚,资本开支增加。1)固定资产/Capex:3Q24公司固定资产1106亿元,较24年中-2%;在建工程252亿元,较24年中-8%,资本开支Q3为74亿元,较1-2Q增长。基于相对较高的折旧率及扩张趋缓的资本开支,固定资产负增长,未来单位折旧预计降低;2)存货:3Q24公司存货552亿元,较23年末+22%。存货结构性增长主要系产成品、运输途中的成品提升(需求提升)。3)现金流:Q1-3经营现金流674亿元,YoY+28%,货币资金2647亿元。 盈利预测、估值与评级 需求高增长行业背景下,电池板块周期、估值、业绩三重底,关注龙头公司反转行情。公司为全球动力及储能电池龙头,长期高强度研发和产业链整合带来极强的护城河。上调2024-2026年业绩,预计公司利润534、702、825亿元,对应PE分别为21、16、13x,维持“买入”评级! 风险提示 全球电动车销量不及预期,全球储能装机不及预期。

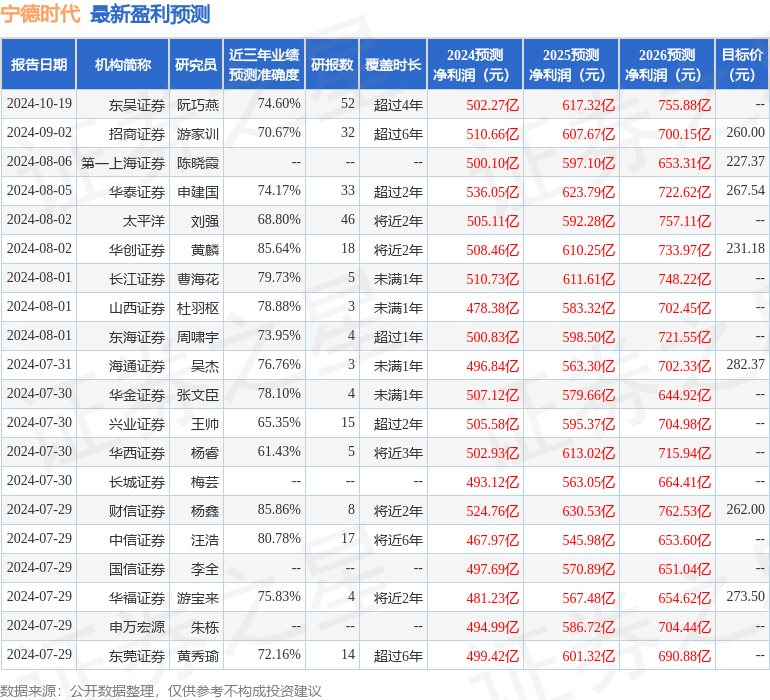

本站数据中心根据近三年发布的研报数据计算,财信证券杨鑫研究员团队对该股研究较为深入,近三年预测准确度均值高达85.86%,其预测2024年度归属净利润为盈利524.76亿,根据现价换算的预测PE为20.95。

最新盈利预测明细如下:

该股最近90天内共有42家机构给出评级,买入评级35家,增持评级7家;过去90天内机构目标均价为258.23。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

关于股票配资

关于股票配资

文章为作者独立观点,不代表实盘配资网观点